2018第二屆中國軟件和信息技術服務業(yè)綜合發(fā)展指數(shù)報告發(fā)布 投資與管理領域的權威洞察

由權威機構聯(lián)合發(fā)布的《2018第二屆中國軟件和信息技術服務業(yè)綜合發(fā)展指數(shù)報告》(以下簡稱“報告”)正式對外公布。該報告立足于行業(yè)發(fā)展全局,通過構建科學、全面的評價指標體系,系統(tǒng)梳理并深入分析了2018年度我國軟件和信息技術服務業(yè)的發(fā)展態(tài)勢、結構特征與核心動能,為政府決策、產(chǎn)業(yè)規(guī)劃以及企業(yè)投資與管理提供了極具價值的參考依據(jù)。

一、 行業(yè)發(fā)展全景:規(guī)模持續(xù)壯大,結構優(yōu)化升級

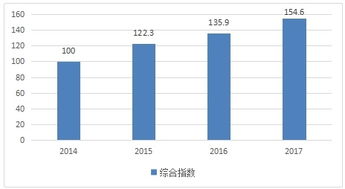

報告數(shù)據(jù)顯示,2018年,我國軟件和信息技術服務業(yè)繼續(xù)保持平穩(wěn)較快增長,產(chǎn)業(yè)規(guī)模再上新臺階。全年軟件業(yè)務收入突破萬億元大關,增速顯著高于同期GDP增速,對國民經(jīng)濟發(fā)展的支撐與引領作用日益凸顯。從結構上看,產(chǎn)業(yè)正向高質量、高附加值方向演進:云計算、大數(shù)據(jù)、人工智能、工業(yè)互聯(lián)網(wǎng)等新興領域增長迅猛,成為驅動行業(yè)發(fā)展的核心引擎;傳統(tǒng)軟件產(chǎn)品與服務也在加速與實體經(jīng)濟深度融合,賦能制造業(yè)轉型升級。

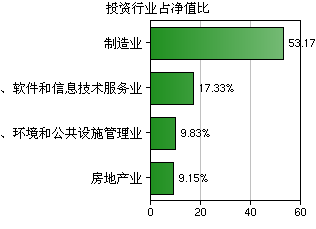

二、 投資態(tài)勢分析:資本熱度不減,聚焦前沿與融合

在投資領域,報告指出,軟件和信息技術服務業(yè)依然是國內外資本關注的重點。風險投資與私募股權投資(VC/PE)活躍,投資總額與案例數(shù)量均保持高位。投資熱點高度集中在人工智能底層技術、企業(yè)級SaaS服務、信息安全、工業(yè)軟件以及“軟件定義”的智能網(wǎng)聯(lián)汽車、金融科技等領域。資本市場(IPO、并購重組)也為行業(yè)龍頭企業(yè)和創(chuàng)新型企業(yè)提供了重要發(fā)展助力。報告強調,投資邏輯正從過去追求商業(yè)模式創(chuàng)新,更多地轉向對核心技術突破、產(chǎn)業(yè)深度融合能力以及可持續(xù)盈利能力的考察。

三、 管理挑戰(zhàn)與趨勢:向精細化、智能化邁進

面對激烈的市場競爭和快速的技術迭代,行業(yè)企業(yè)的管理水平面臨新的挑戰(zhàn)與機遇。報告專門章節(jié)剖析了軟件與信息技術服務企業(yè)的管理現(xiàn)狀與發(fā)展趨勢:

- 研發(fā)管理創(chuàng)新:敏捷開發(fā)、DevOps等模式廣泛應用,研發(fā)效率與產(chǎn)品質量成為核心競爭力。對基礎研究和共性技術的投入意識不斷增強。

- 人才管理升級:高端技術人才、復合型人才缺口依然存在。企業(yè)更加注重構建有競爭力的人才吸引、培養(yǎng)與激勵機制,并積極探索股權激勵等中長期激勵手段。

- 項目管理與客戶成功:服務模式從傳統(tǒng)的項目交付,向注重長期客戶價值與成功的訂閱制、運營制轉變。項目管理需要更高的靈活性與客戶協(xié)同能力。

- 數(shù)據(jù)驅動決策:利用大數(shù)據(jù)和AI技術優(yōu)化內部運營、市場分析和戰(zhàn)略決策,實現(xiàn)管理的智能化與精細化,成為領先企業(yè)的共同選擇。

- 合規(guī)與風險管理:隨著數(shù)據(jù)安全法、網(wǎng)絡安全法等相關法律法規(guī)的完善,企業(yè)必須將合規(guī)與信息安全風險管理提升到戰(zhàn)略高度,構建全面的風控體系。

四、 區(qū)域發(fā)展指數(shù):呈現(xiàn)梯隊化、特色化格局

報告發(fā)布的綜合發(fā)展指數(shù)對全國各省市進行了評估。結果顯示,產(chǎn)業(yè)發(fā)展呈現(xiàn)明顯的梯隊化特征。長三角、珠三角、環(huán)渤海等傳統(tǒng)優(yōu)勢地區(qū)繼續(xù)領跑,在產(chǎn)業(yè)規(guī)模、創(chuàng)新能力、企業(yè)集聚方面優(yōu)勢突出。部分中西部省市依托人才、成本或特定產(chǎn)業(yè)政策優(yōu)勢,在細分領域(如成渝地區(qū)的數(shù)字文創(chuàng)、西安的硬科技軟件等)形成特色化發(fā)展路徑,增速亮眼,成為產(chǎn)業(yè)發(fā)展的新生力量。

五、 未來展望與建議

報告最后對未來發(fā)展做出展望并提出建議。預計軟件和信息技術服務業(yè)將繼續(xù)作為數(shù)字經(jīng)濟的基石,滲透并重塑各行各業(yè)。建議政策層面繼續(xù)優(yōu)化營商環(huán)境,加強基礎研究與共性技術平臺支持;建議企業(yè)層面應堅守核心技術研發(fā),深化與傳統(tǒng)行業(yè)的融合應用,同時提升現(xiàn)代化治理水平與抗風險能力;建議投資機構需具備更強的產(chǎn)業(yè)洞察力,關注具備真實技術壁壘和清晰商業(yè)化路徑的企業(yè)。

本次發(fā)布的《2018第二屆中國軟件和信息技術服務業(yè)綜合發(fā)展指數(shù)報告》以其權威的數(shù)據(jù)、多維的分析,清晰地勾勒出行業(yè)在投資與管理維度的最新圖景與發(fā)展脈絡,為所有行業(yè)參與者把握趨勢、制定策略提供了堅實的數(shù)據(jù)支撐與方向指引。

如若轉載,請注明出處:http://www.a06822.cn/product/35.html

更新時間:2026-01-15 09:15:57